股指期货:市场略有缩量,IM继续强于IH

【今日行情】四大期指涨跌互现。IH2210收盘价为2580.4,收跌0.28%;IF2210收盘价为3837.4,收跌0.19%;IC2210收盘价为6002.4,收涨0.26%;IM2210收盘价为6448,收涨0.58%。今日市场低开高走,上证综指接近3100点,技术上面临日线级别20日均线的压制。风格方面,以中小盘为主的中证1000指数和中证500指数仍旧较强,短期这种强势未见转势。板块方面,国防军工和计算机涨幅居前,地产、大金融和能源板块反弹动力偏弱。市场略有缩量至8082.20亿元,连续第二个交易日处于8000亿元上方,短期市场情绪已有回暖,但持续度有待验证。

【资金情况】北上资金今日净卖出44.25亿元,对短期市场情绪存有利空。银行间资金仍旧充裕,DR007维持在1.5%下方,远低于政策利率2%。

【基本面】近期市场利好有所增加:一是随着三季报预告的披露,盈利预增带动市场情绪修复;二是9月金融数据,M2、社融以及信贷均表现超预期,一定程度上传递出实体对经济预期的乐观有所增强;三是美国9月CPI落地,尽管通胀仍旧超预期但下行趋势未改,使得市场基本消化了美联储11月加息75个基点的预期。短期多个利好事件推动市场超跌反弹,技术上反弹趋势基本确认,但从基本面来看,目前尚未看到确切的国内经济和政策端的转向,若政策预期被证伪的话,不排除市场二次探底。

观点及建议:短期市场全面回暖,但政策端的利好有待确定,若后续能够进一步落实,市场或将重现4月底的走势。从市场风格来看,延续前期观点,随着三季报的逐渐披露,以制造业和新半军为主的IM和IC或将继续强于IH。

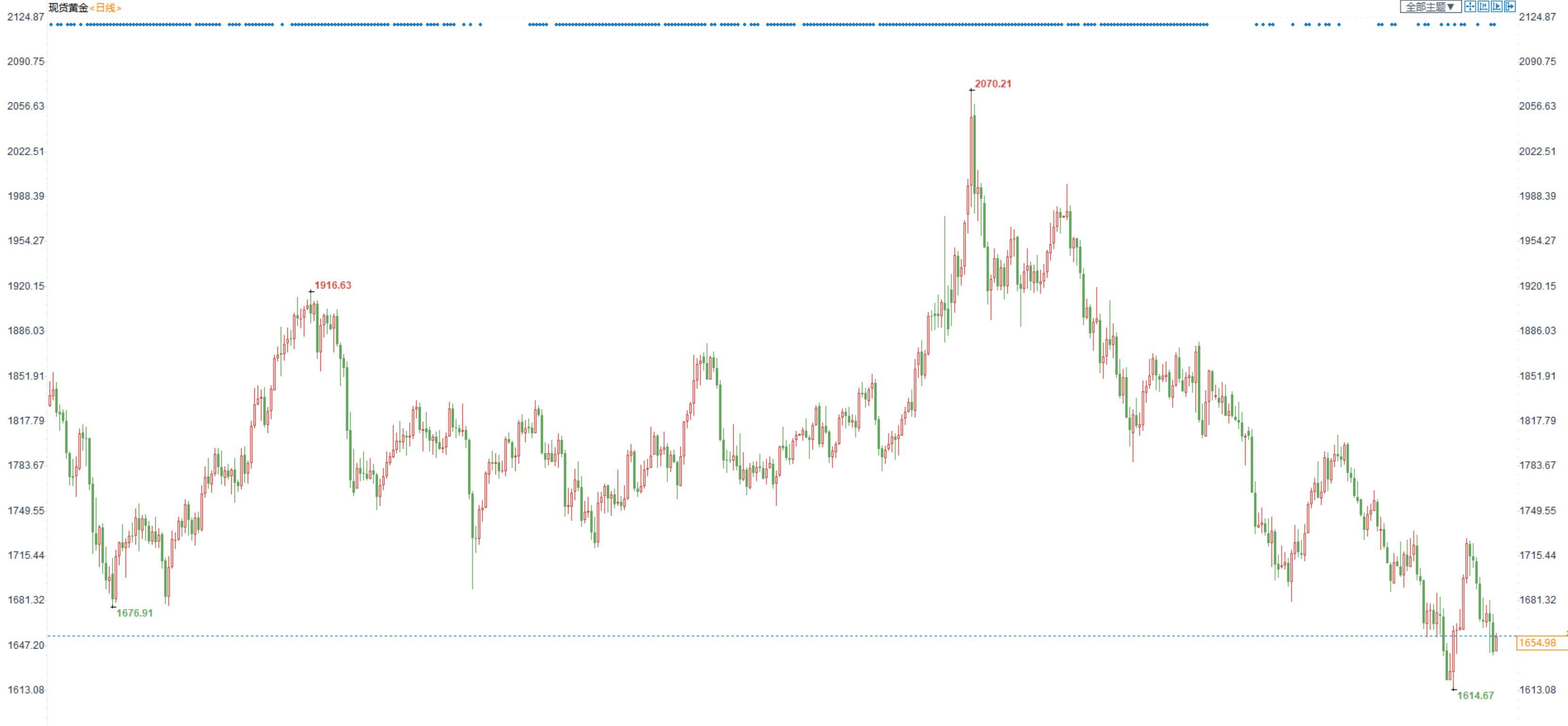

贵金属:英国财政政策大转弯,金银多空交织暂无明显趋势

【今日行情】金银均收跌。AU2212收盘价为390.28,收跌0.35%;AG2212收盘价为4369,收跌1.04%。

美元指数略有回调至112,仍处于阶段性高位,十年期美债收益率反弹至4%,对金银压制仍存。

【投资需求】在ETF持仓方面,10月14日全球最大黄金ETF—SPDR持仓减少3.18吨至941.13吨,全球最大白银ETF—SLV持仓增加35.81吨至15118.51吨。短期黄金ETF持仓略有止跌但未改中期减仓趋势,白银ETF持仓略强于黄金,以阶段性反弹为主,使得其对白银的情绪上利空有所减弱。

【基本面】美国9月CPI同比再超预期,核心CPI同比录得6.6%,为1982年8月以来最高,市场完全定价11月加息75个基点,同时对加息100个基点的预期有所升温,短期金银利空有所增加,但不及预期的零售销售月率数据以及尚在市场大多数预期中的加息节奏,使得金银较难深跌。与此同时,英国财政大转弯,英国首相特拉斯表示将继续提高公司税,英镑走强带动

美元指数被动走弱,短期对金银的支撑有所增强。多空交织下,金银预计将延续阶段性的筑底震荡。

观点及建议:中短期,金银暂无明显趋势,以筑底震荡为主,着重关注

美元指数和实际利率这两大指标。

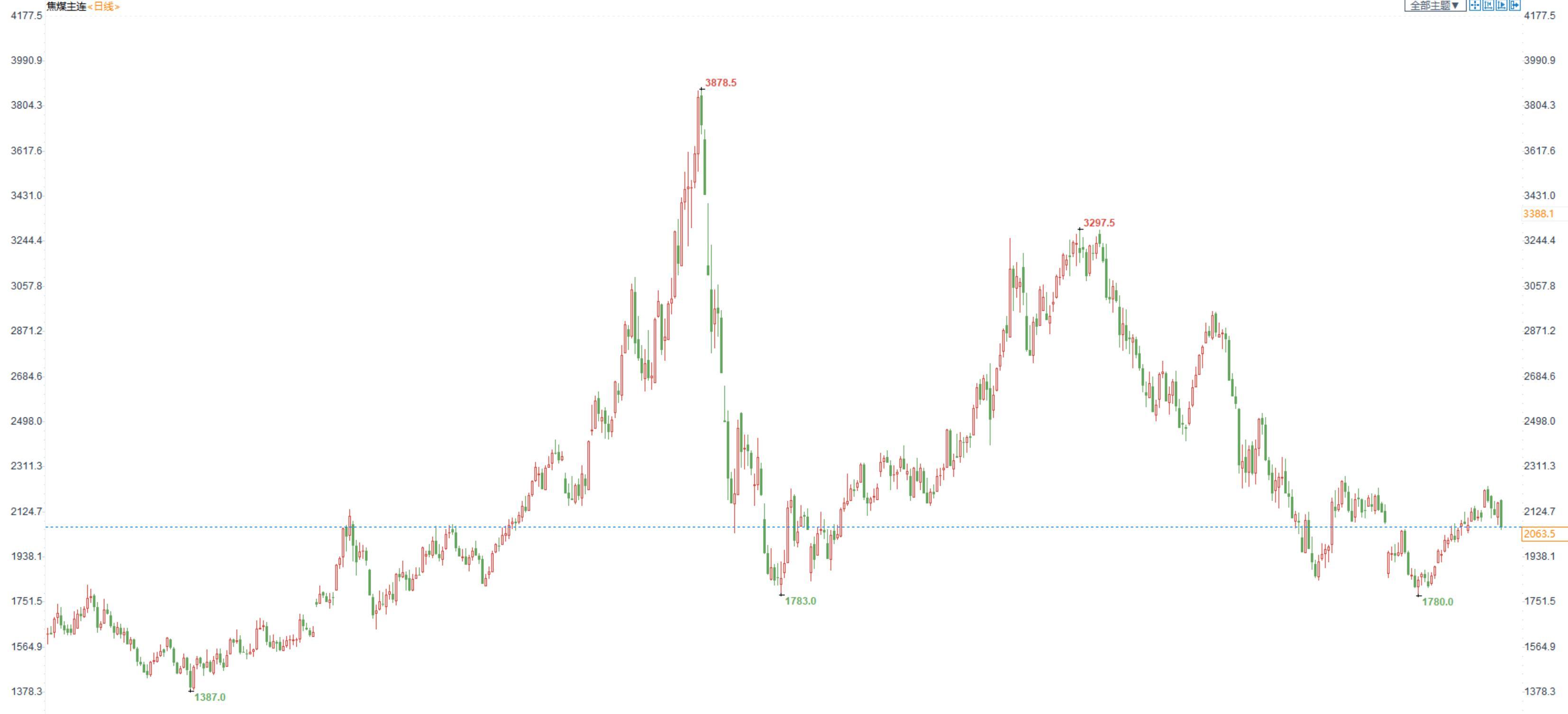

焦煤:双焦供应紧张可能是短期事件,而终端需求的弱势则更多明显

价格:今日01合约跌3.33%,收于2063.5,蒙古主焦仓单成本2382元/吨。

供应端:大会期间,山西地区停产煤矿较多,停产时间在2-10天不等,炼焦煤供应进一步收紧,支撑炼焦煤市场延续强势运行,

需求端:考虑到钢焦博弈持续,焦炭第二轮涨价仍未落地,煤价上涨阻力较大,在上周上涨之后,煤矿价格多以稳为主。

汾渭能源调研:山西地区炼焦煤煤矿二十大期间停产情况调研结果显示,本次二十大会议期间停产政策主要以县为单位,停产煤矿主要为民营煤矿,且停产煤矿主要集中在晋中和吕梁地区。

进口蒙煤:受疫情影响,近日通关出现回落,单日通关车数降至600车以下。甘其毛都口岸外运于上周暂停,目前仍未恢复,口岸蒙煤成交冷清,目前蒙5原煤1680-1700元/吨,蒙3精煤1880元/吨,价格均与上周持平。

观点及建议:炼焦煤目前因为运输以及政策要求被动停限产,短期供给收紧明显;下游焦企因利润较差原因供应也收紧明显,而短期钢厂生产保持高位,显示情况属于供弱需强,支撑双焦价格。

但是,盘面明显观察到上涨乏力,连续出现较大跌幅的阴线,原因在于终端成材销售较差,钢厂利润一直处于盈亏边缘,很难接受原材料的大幅上涨。

随着终端需求旺季临近尾声,且原材料供应端的收紧问题可能面临缓解,整体趋势仍以震荡偏空对待。但短期在供应端问题得到解决之前,基本面不支持正式开启下跌之路。

螺纹钢:政策端暂无明显利好,期钢信心不佳重回弱势

价格:在上周五反弹后,螺纹钢今日再度走弱,回吐上周五涨幅。2301合约自夜盘开始持续下行,白日尾盘小幅回升,收盘3675元/吨,收跌1.71%。上海中天现货价为3970元/吨,环比下跌20元/吨。

供应端:上周供应小幅下降,螺纹钢周产量为293.44万吨,环比减少7.73万吨。未来环保限产预期仍存,钢厂利润承压,预计供给仍有下降空间。

需求端:虽上周库存去化,表需提升,但实际成交一直没有达到节前旺季需求。10月14日建材日成交量为18.49万吨,上周平均成交量为16.14万吨。成交略显平淡,银十旺季需求未见起色。目前市场对银十需求的兑现存在分歧,疫情反弹令市场信心难以提振。

观点与建议:短期来看,螺纹钢的矛盾点仍然在终端需求不振。目前原料端的成本支撑、钢材供给的限产预期均未能扭转市场的悲观预期。未来关注房地产数据和二十大后续政策利好,关注实际成交数据。若近几周钢材需求仍无明显起色,今年钢材需求或低位走平。短期震荡偏弱。

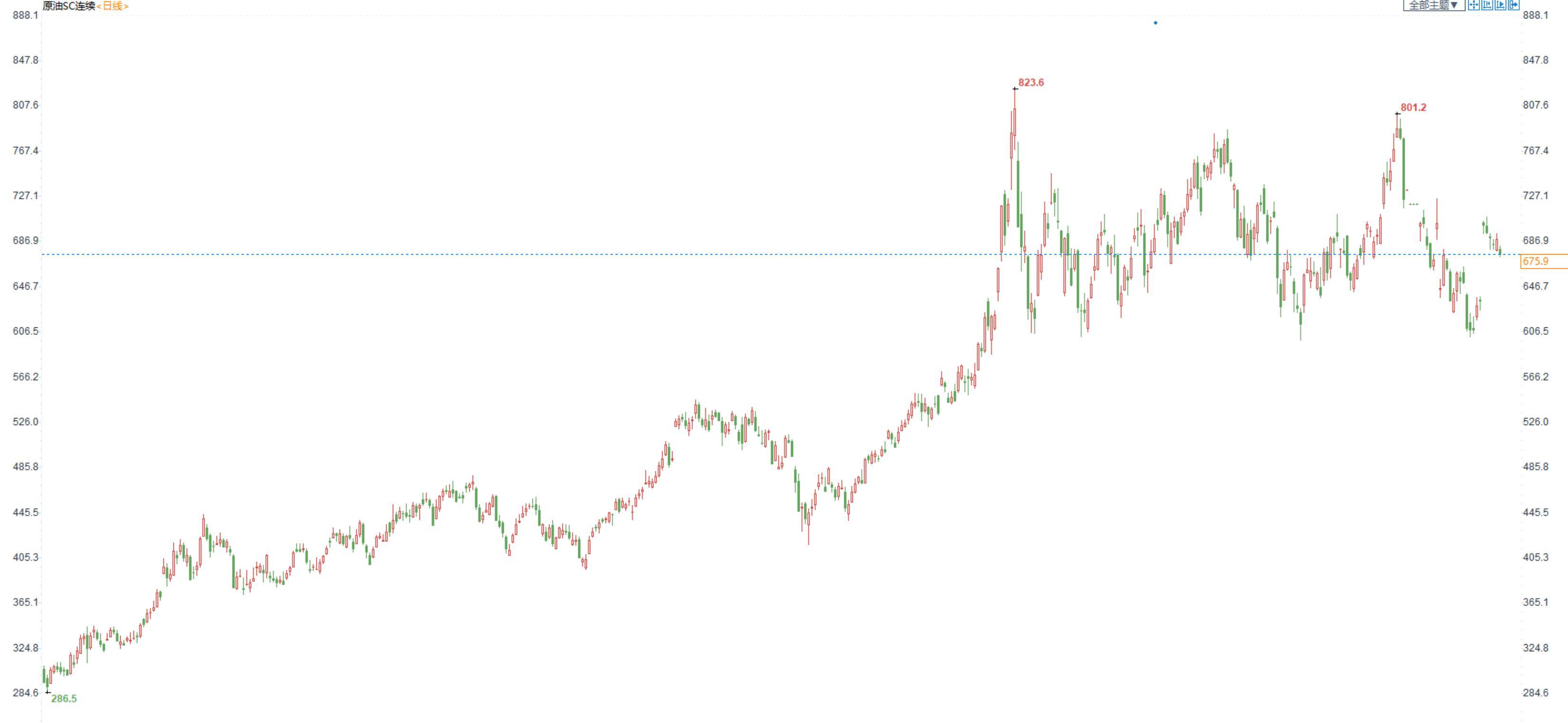

原油:需求端疲软,原油小幅收跌

期货市场,布油在92美元附近震荡整理,国内SC2211合约小幅收跌,收盘价671.0。

宏观方面:美联储大幅加息75个基点。世界各地中央银行也纷纷效仿,经济衰退风险加大;市场担心利率上升将导致主要经济体陷入衰退,减少对原油的需求;

供应:10月5号OPEC+会议决定减产200万桶/日,由于很多成员国并未达到配额,实际减产幅度主要取决于沙特等少数国家,或只有100万桶/日。美国政府对OPEC+表现出不满,或延长SPR抛售时间并采取反制措施。美国与产油国之间的矛盾增加。欧洲通过对俄第八轮制裁,俄罗斯警告价格上限将导致俄罗斯减产。

需求:中国对于新冠疫情政策不断收紧,国内疫情有所攀升,高风险区增多,打击原油需求。IMF在其最新世界经济展望报告中,继续下调全球经济增速预期,预计明年全球经济增速将放缓至2.7%,比7月份的预测低0.2个百分点。

最新报告:欧佩克月报显示,预计2022年全球原油需求增速预期为264万桶/日,此前为310万桶/日;预计2023年全球原油需求增速预期为234万桶/日,此前为270万桶/日。欧佩克月报称,8月经合组织石油库存增长780万桶,至27.1亿桶。

EIA短期能源展望报告显示,2022年全球原油需求增速预期为212万桶/日,此前预计为210万桶/日。2023年全球原油需求增速预期148万桶/日,此前预计为197万桶/日。预计2022年美国原油产量将增加50万桶/日,此前为54万桶/日。预计2023年美国原油产量将增加61万桶/日,此前为84万桶/日。

欧佩克下调2022年原油需求预期,EIA小幅上调原油需求预期。

观点及建议: 假期OPEC+超预期减产使得油价上涨,目前这一利好已经消化完毕,国内疫情频发,需求受到打击。最新欧佩克报告下调原油需求预期,原油短期偏弱运行,建议逢高位看空。中长期取决于减产执行率和需求的恢复情况。

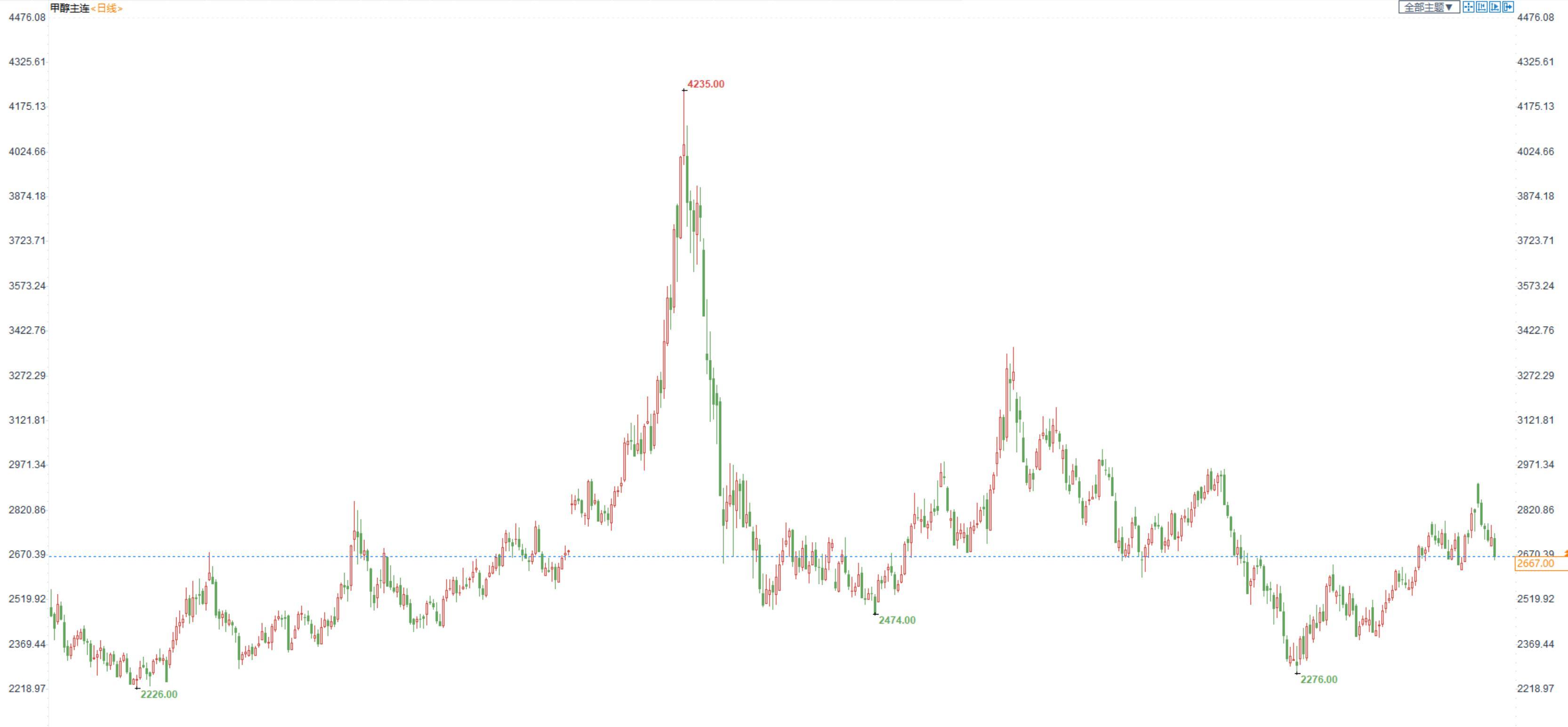

甲醇: 宏观需求偏弱,甲醇小幅收跌

期货市场,甲醇2301合约跌超2%,收盘价2667。江苏现货报价2810-2820,出货一般。

供给端:上周国内甲醇开工率为小幅上涨。内地装置秋季检修基本完毕。十月份前期停车装置重启,除了部分焦炉气装置外,甲醇装置检修基本告一段落,供应端压力重现。海外伊朗装置九月预计恢复,十月港口到港压力较大。

需求端:国内MTO开工小幅波动,传统需求加权开工率下降,终端需求偏弱。国内疫情反弹严重,关注近期疫情情况。

宏观方面:美联储宣布加息75个基点,将基准利率升至3.00%-3.25%区间,利率水平升至2008年以来新高。今年至今,美联储已连续5次加息,并且最近3次连续加息75个基点,保持着1994年11月以来最强劲的单次加息力度。

成本端:冬季采暖季来临,煤价涨势延续,但受整体调控,涨幅或有限,给予甲醇一定的成本支撑。

观点及建议:供需来看,甲醇目前压力不大,库存处于低位水平,成本端来看,煤炭对甲醇价格依旧有支撑,但受制于需求萎靡,价格上方空间有限,受疫情影响,甲醇短期偏弱运行,建议逢高位看空。

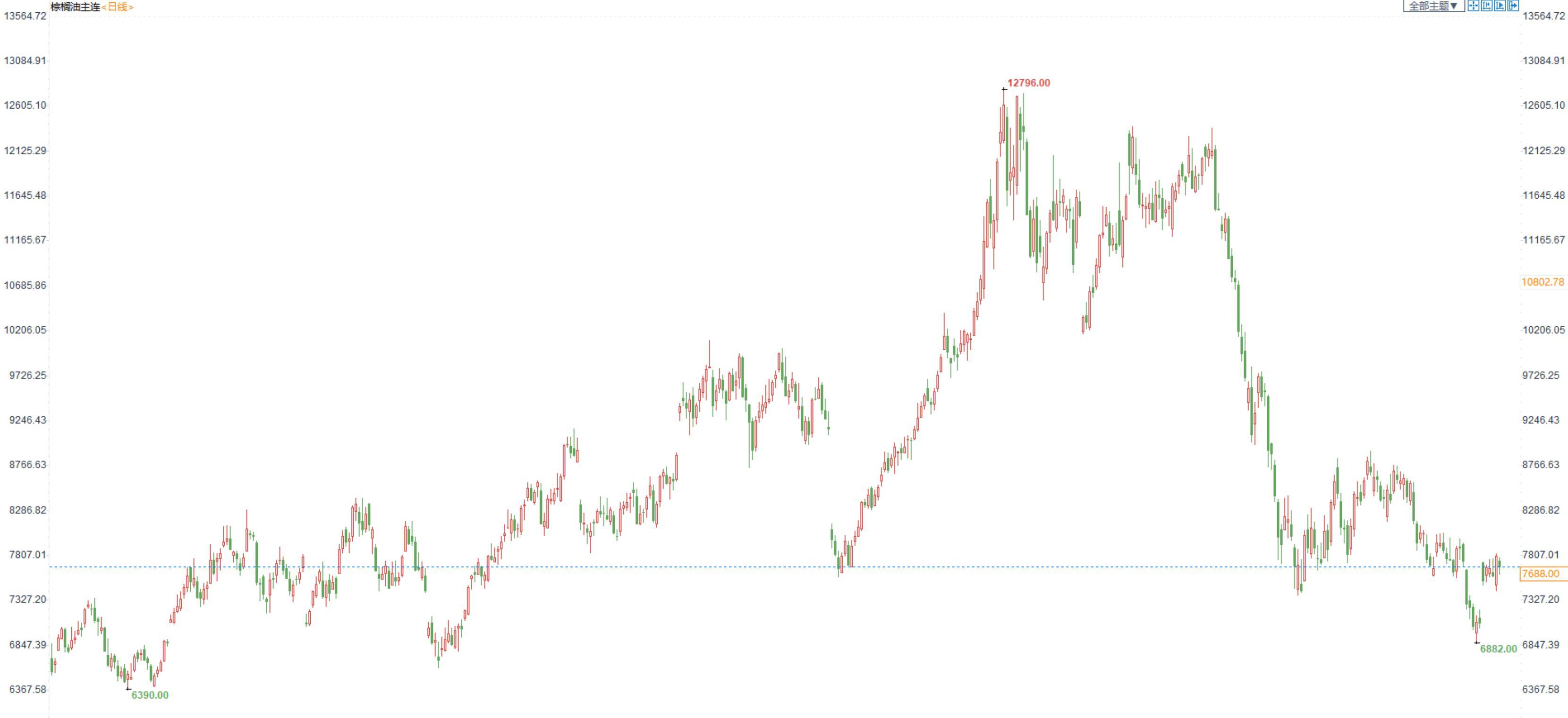

棕榈油:马棕出口数据欠佳+印尼调低出口税,棕油维持弱势

棕榈油2301合约日内跌1.66%,收盘7686元/吨;广州市场棕榈油8080元/吨。

供应:马棕出口数据表现欠佳,同时印尼下调棕榈油出口关税,印尼棕油出口更具有竞争力,压制马棕价格,国内棕油随马盘走弱;不过棕榈油即将进入季节性减产期,库存压力或随着产量增加放缓而逐渐减弱;国内到港量逐渐增加,国内棕油库存也开始累库,库存攀升速度较快,节后走势难改悲观基调,压制棕油价格。

需求:目前双节备货已经结束,油脂消费缺乏进一步提振,同时棕油冬季易凝结,需求稍弱;再加上疫情限制终端需求,下游消费同比稍弱,对市场提振不足。

其它影响:OPEC+减产超预期,原油反弹,作为替代的生物柴油需求增加。

总结:受全球经济衰退担忧,大宗商品整体承压,加上棕油自身基本面处于供大于求的格局,棕油不具备大涨动能。

观点及建议:棕油基本面维持供需双弱局面,继续延续震荡运行。

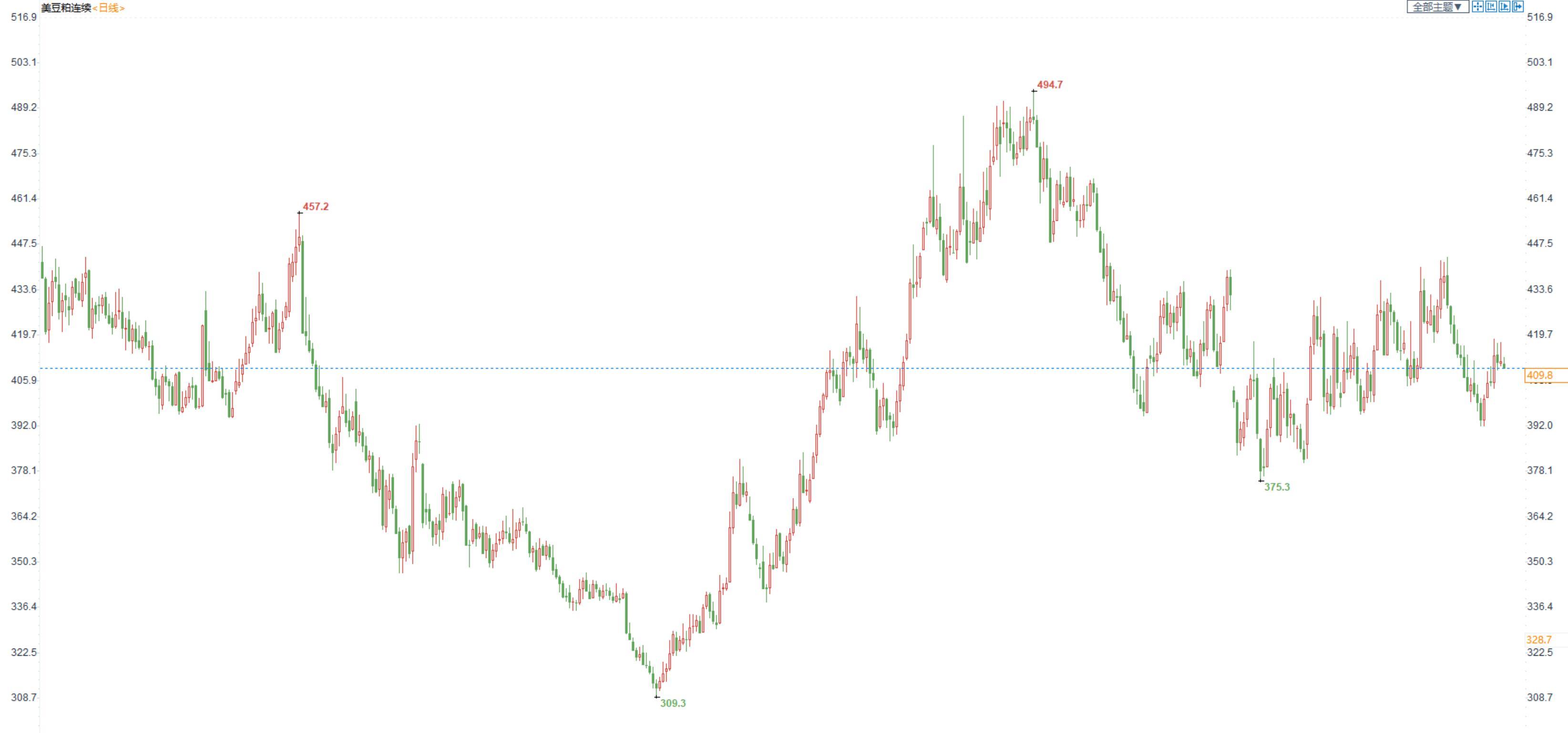

豆粕:南美天气扰动不足,豆粕依旧维持震荡

豆粕2301合约日内跌2.62%,收盘价4054元/吨,现货张家港43%蛋白豆粕5425元/吨。

供应端:10月USDA供需报告美豆部分调低美豆产量和旧季库存,但南美地区大豆前景较好,全球大豆供应格局逐渐宽松,豆粕的成本后续或震荡下降;近期南美地区降雨情况较好,但雨水过多的话或影响播种进度,关注产区天气;国内大豆供应10月到港依然有限,受下游提货支撑,豆粕供应整体维持偏紧。

需求端:冬季猪肉需求尚可,养殖利润较好,后市养殖端大概率育肥,对饲料需求也保持较乐观态势,豆粕需求偏乐观。

其它因素:全球干旱明显,农作物产量或受到影响,全球作物减产下或推高农产品价格。美豆进入收割期,南美目前天气扰动不足,美豆缺乏利好承压走弱,加上当前豆粕价格维持高位,或将导致下游需求走弱,限制豆粕上方空间。

观点及建议:国内供应依旧紧张,豆粕2301合约短期保持高位震荡运行,考虑到未来大豆供应或增加,远月有回落预期。

标题:三立期货:股指全面回暖,金银筑底震荡,原油逢高看空(20221017收评)

地址:m.frqr.cn/article/453.html